主页

主页

还在为信用评分发愁?一篇文章读懂信用评分,手把手教你免费修复,让你的评分一路飙升!

分享

分享

一个糟糕的信用分数会让你每年在不知不觉中多花好几千美元。

比如,如果你的信用分很低,在申请房贷时,你可能比信用极好的人多支付 5万美元 的利息。在美国,信用不佳甚至会导致你支付 76% 更高的车险费。在一些国家,它甚至会让你租不到公寓,或者找不到某些工作。

虽然信用分影响这么大,但数百万人依然不清楚它是怎么计算的,更不知道怎么不花一分钱就修复它。

在这份指南里,我会告诉你信用分到底是怎么回事,有哪些常见的误区会让你破财,有哪些免费好用的查分工具。

读完这篇文章,你会了解如何在30天内快速提高分数,以及如何免费纠正信用报告上那些昂贵的错误。我们一起来看看吧!

信用评分的构成?

在提高你的分数之前,你必须先知道它由几部分构成,以及它到底是怎么算的。首先,信用分是根据你的财务历史来定的,目前最常用的两种模型是FICO和VantageScore。银行、信用卡公司和贷款机构都靠这些分数来评估你是不是一个靠谱的借款人。

图片版权:myFICO.com

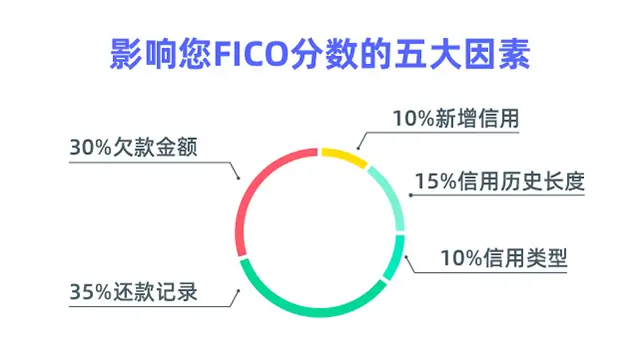

影响你分数的关键因素包括:

1. 还款记录(Payment History)

这可是你信用分里最重要的部分,占了老大一个头。简单说,就是你有没有按时还钱。不管是信用卡账单、房贷还是车贷,只要你按时还,你的分数就会涨。但如果你忘了还,或者晚了几天,分数就会掉。所以,按时还款是保住信用分的头号法则,千万别忘了。

2. 欠款金额(Amount Owed)

这部分指的是你欠了多少钱,但它更关注一个比率,就是你的“信用使用率”。举个例子,如果你的信用卡总额度是1万块,但你只欠了2000块,那你的使用率就是20%。专家都建议,最好把这个比率控制在30%以下。用得越少,你的分数就越高,因为这说明你很会管理自己的钱,没有过度依赖借贷。

3. 信用历史长度(Length of Credit History)

这很好理解,你和银行的“关系”越长,你的分数就越好。它看的是你最早开的那个账户用了多久了,以及所有账户的平均使用年限。所以,不要轻易关闭你那些用了很久的旧账户,就算你不用了也留着。因为它会拉长你的信用历史,对你的分数很有帮助。

4. 新增信用(New Credit)

这个因素主要看你最近有没有申请太多新的信用卡或者贷款。每当你申请一次,就会有一个“硬查询”(hard inquiry),这会让你的分数小跌一点点。如果你在短时间内申请太多,系统就会觉得你可能很缺钱,或者风险有点高,这样分数就会掉得更多。所以,需要的时候再申请,别一下申请好几张。

5. 信用类型(Credit Mix)

这部分指的是你拥有的信用账户类型。比如,你不仅有信用卡,还有车贷或者学生贷款。拥有多种不同的信用类型,并能很好地管理它们,能证明你是一个负责任的借款人。这就像是告诉银行,你不仅能用好信用卡,还能管好分期付款的大笔贷款。如果你只有信用卡,那这个分数就不会太高。

总而言之,如果你想让自己的FICO分数好看,最好的办法就是:按时还钱,少欠点钱,别关老账户,别老申请新卡,然后努力让自己的信用类型更多元化。做好了这五点,你的信用分就会越来越健康!

虽然FICO和VantageScore都使用300到850的分数范围,但它们对这些因素的权重可能略有不同。所以说,搞懂这些构成部分,是你有效管理和提高分数的第一步。

消费金融中常见的信用评分误区

一旦你理解了信用分是怎么构成的,接下来我们就要澄清一些常见的误区了。错误的信息会导致错误的理财决定,最终让你的分数受损。

一个最大的误区就是,很多人觉得查自己的信用分会降低它。这是错的。

当你通过正规服务查询自己的分数时,这被称为“软查询”,对你的分数没有任何影响。只有当你申请贷款等情况时,才会产生“硬查询”,这可能会让你的分数暂时小幅下降。

另一个误解是,你欠点债分数反而会变好。其实,债务本身对你的分数没有帮助。真正重要的是你能不能负责任地管理信用,比如按时还款,并且保持较低的欠款额度。

最后,有些人认为关闭旧账户能提高分数。实际上,这可能会缩短你的信用历史,反而让你的分数下降而不是提高。

如何使用可靠的金融App免费查询你的信用分

定期监控你的信用分能让你快速发现变化,并在问题变大之前及时采取行动。你根本不需要为此花钱,因为有几个非常靠谱的平台提供免费服务。

一些很受欢迎的免费查询应用包括:

Credit Karma – 提供每周更新,信用监控和个性化建议。

Experian – 提供你的Experian信用报告,并发送变动提醒。

ClearScore – 在英国和其他国家广泛使用,报告清晰简洁。

每个月查一次分,你就能跟踪自己的进步,及早发现问题,从而更好地掌控自己的财务健康。

快速提高信用分的实用金融小技巧

如果你想更快地提高分数,有些策略在短短30天内就能看到效果。这些方法都非常实用和现实,不需要你花任何钱去购买昂贵的修复服务。

降低你的信用使用率,把你的欠款额度保持在总信用额度的30%以下。如果可以的话,在账单日之前还清欠款,这样信用局收到的报告金额就会更低。

设置提醒,确保每一笔账单都按时支付,因为 付款历史对你的分数影响最大。

考虑成为一个值得信赖的家庭成员账户的 授权用户。他们的良好信用历史会被加到你的报告上,帮助你提高分数。

另一个方法是向发卡机构申请更高的信用额度。如果申请通过,即使你的消费习惯不变,你的使用率也会降低,从而提高你的信用分。

如何通过信用修复流程纠正你信用报告上的错误

信用报告上的错误会不必要地损害你的分数,但 这些错误是可以免费纠正的。常见的错误包括你从未开过的账户、不正确的欠款金额或不准确的付款日期。

要修复它们,你首先要获取你的信用报告。在美国,你可以在 AnnualCreditReport.com 网站上免费获取一份。仔细检查报告,看有没有任何不准确的地方。

如果你发现错误,就向信用局提交争议申请。大多数信用局都有在线表格,你可以提交详细信息和相关证明文件。一旦提交,信用局必须在30天内进行调查并回复你。如果错误得到确认,你的报告就会被更正。

这个过程非常简单,完全不需要雇佣任何信用修复公司。

认真对待你的信用分

信用分会影响生活的很多方面,从租房到获得最佳利率的贷款和信用卡。这就是为什么今天就值得查一下你的分数,看看你的情况。如果你已经处于健康范围,那就保持好习惯。如果不是,那就马上开始应用这份指南里的策略。你行动得越早,就能越快看到积极的结果。

关于信用分最最常问的问题

1. 我应该多久查一次信用分?

我建议你至少每个月用一个免费的信用监控工具查一次。这能帮你跟踪变化,及早发现问题。

2. 马上还清所有债务能立刻提高我的分数吗?

可能会有帮助,但效果取决于你的付款历史和账户年龄等因素。分数提高通常是一个渐进的过程,需要几个月的时间。

3. 有“完美”的信用分吗?

最高的FICO分数是850,但任何高于760的分数都已经被认为是优秀了,这足以让你获得最好的金融产品。

4. 我不用信用卡也能建立信用吗?

是的。按时偿还其他贷款也能建立信用,而且现在有些服务会把你的房租或水电费支付情况报告给信用局。

5. 所有国家都用一样的信用评分系统吗?

不是。不同的国家有不同的信用评估方式,但保持良好的付款历史是一个通用的原则。